Zilele trecute am fost invitat, alături de alți jurnaliști, la o prezentare a ERSTE Asset Management, este o firma de administrare de fonduri de investiii ce face parte din Erste Bank Group. Oamenii făcuseră un studiu de piață și voiau să prezinte câteva idei și concluzii. Înainte de a trece prin rezultate, las ca exercițiu chestionarul propus de ei, ca să vezi ce tip de investitor ești.

Prima fază e că oamenii caută soluții pentru a avea câștiguri mai mari decât dobânzile de la depozite. Care sunt mici și foarte mici, în funcție de monedă și de situația economică din țară.

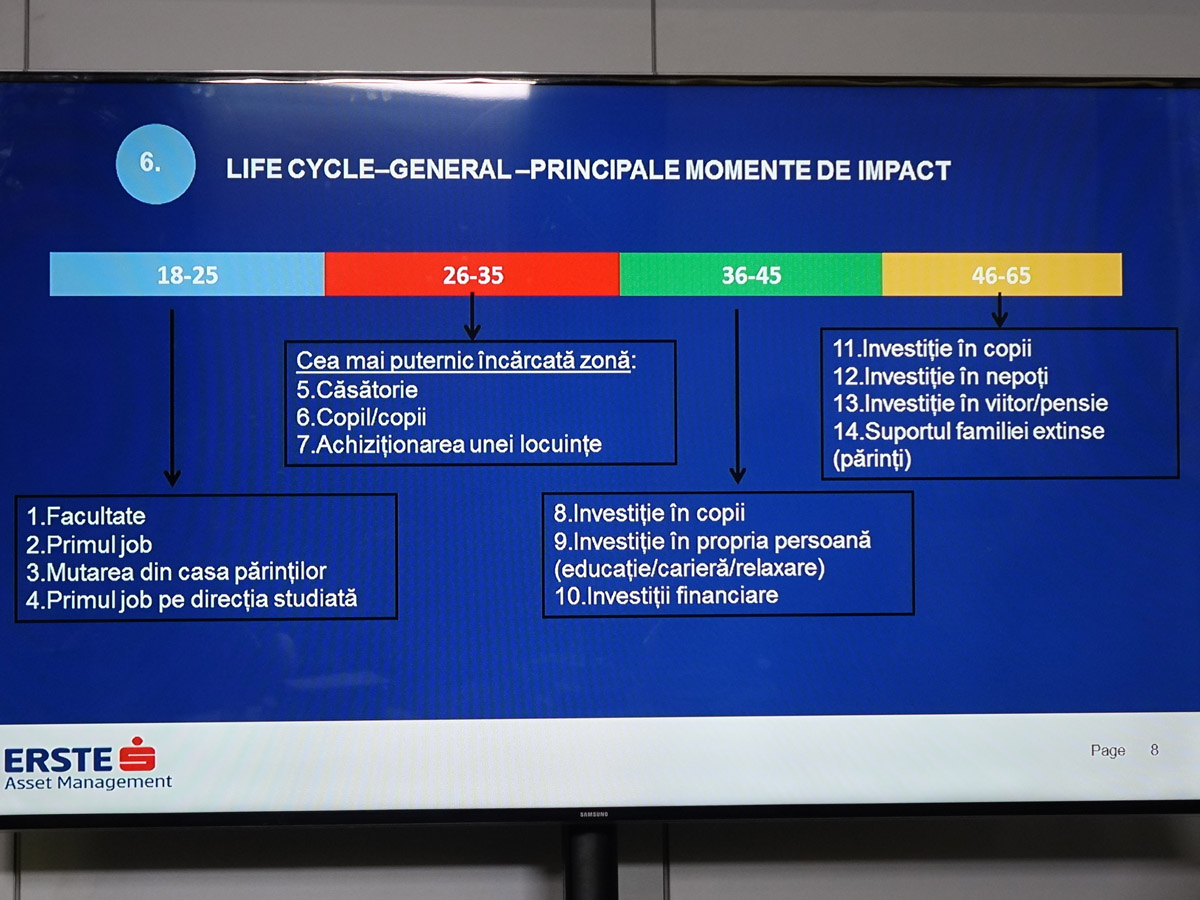

Perioada în care încep să se gândească la viitor coincide cu maturizarea: primul copil, prima locuință, primele griji. E perioada în care omul, ființa, ar trebui să o lase mai moale cu golăneala și să înceapă să se gândească la viitor. Sigur, nu are bani imediat să facă economii sau investiții, dar în acea perioadă realizează că ar fi cazul și ar fi frumos dacă ar avea.

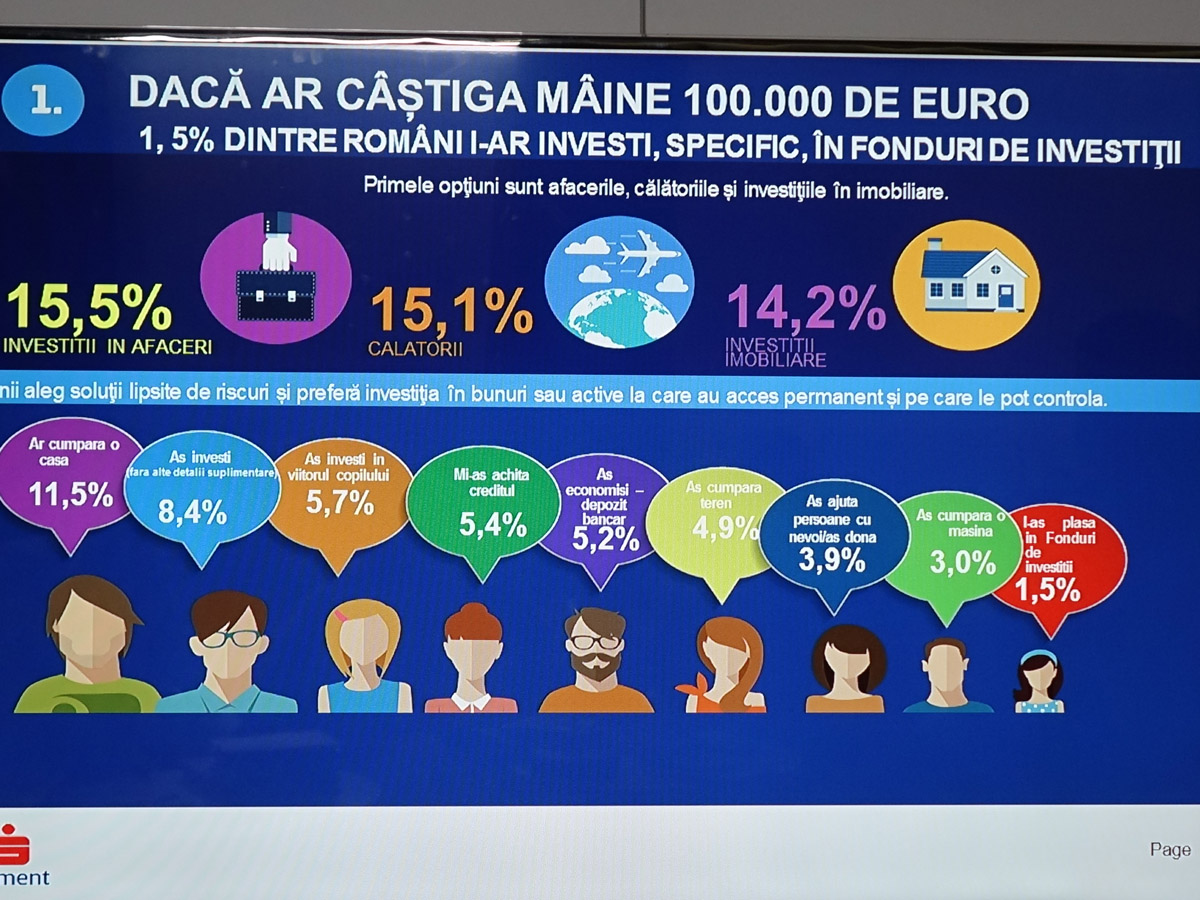

Studiul arată și ce ar face românii cărora le-ar pica din cer o sumă de bani: călătorii, afaceri, imobiliare. Doar 1,5% în fonduri de investiții.

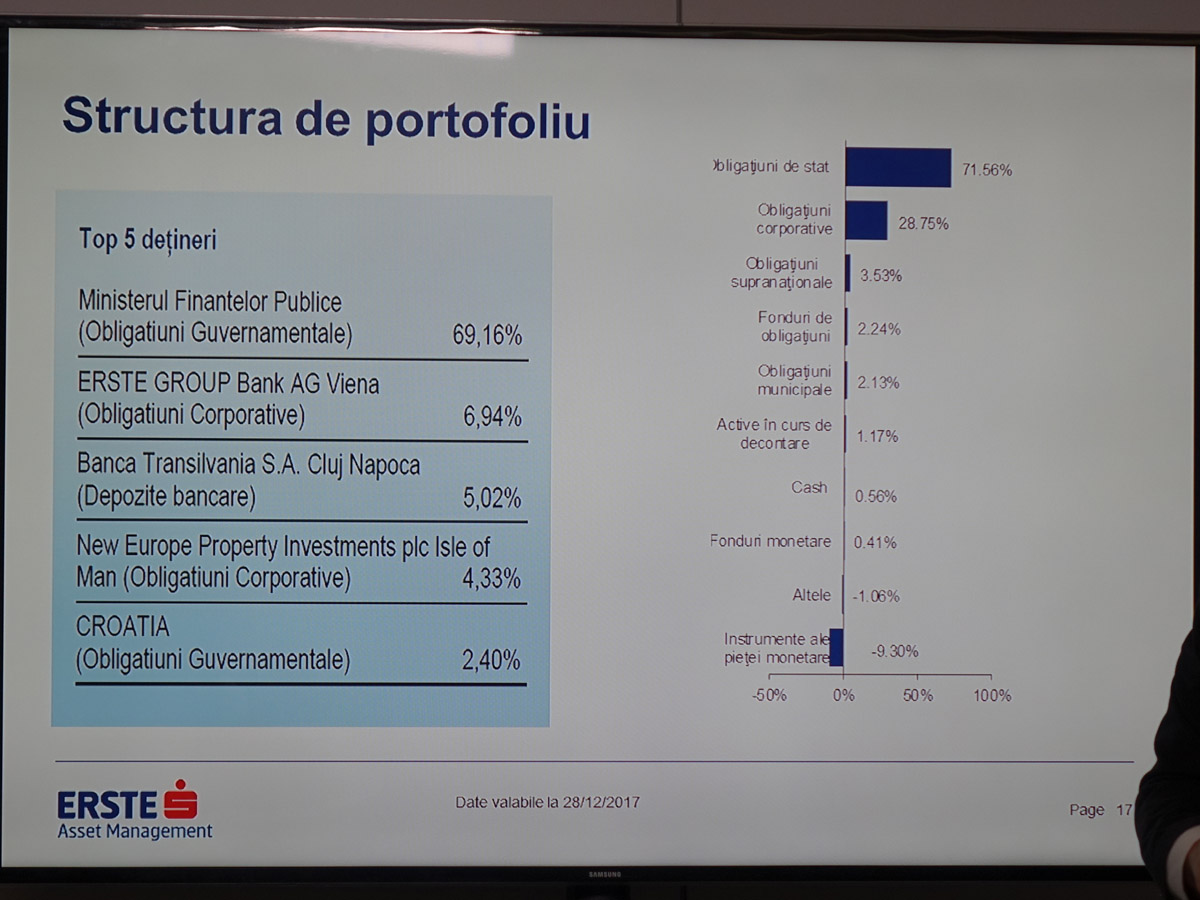

Iar cei care investesc sunt precauți, cei mai mulți investesc în zone sigure: obligațiuni de stat.

ERSTE Asset Management au și un site de prezentare aici. Ce ar vrea ei, și știu că e un proces îndelungat: să șteargă din memoria colectivă ideea că fond de investiții = FNI, fază care i-a dat înapoi cu 10 ani, și să atragă mai mulți oameni dornici de investiții cu un risc pe care îl înțeleg și îl acceptă.

Cu un roi asa mic nu e de mirare ca oamenii nu aleg fondurile de investitii. Fni nu a dat cu nimic inapoi, oamenii sunt in continuare contribuabili la diferitele scam-uri de pe net. Inapoi au dat bancile care iti iau comision la orice :)) de aici si teama romanului de investit in fonduri

Exact, d-aia am ales sa-mi tin banii in diamante, lingouri, putini cu branza.

#numaifitisaraci

Fain topic si articol. Daca nu e cu suparare recomand si eu BT Asset Management. Sunt cam la fel, au date pe site si vreo 6-7 fonduri in LEI / EURO cu diferite graduri de risc. Fata de depozite astea sunt niste solutii mult mai bune.

Eu am ceva plasamenta la Raiffeisen Assed management, dar nu stiu in ce masura sa-i recomand sau nu. Dpdv randament am obtinut 0.99% dupa 1 an jumate si in ultimele luni fie stagneaza, fie scade. Oricum, comparativ cu dobanzile de 0.1%/an e mult mai ok.

Intr-o noapte a scazut vuan-ul de la 129 EUR la vreo 40 EUR. Sa fac atac de cord cand am vazut, sunam dimineata la 6 jumate la banca, nu raspundea nimeni, in presa nu aparuse nicaieri sfarsitul lumii financiare. La 9 au raspuns si au spus ca a fost un bug in tool-ul de raportare de pe site..

„graduri”…ma pui pe ganduri…sau pe ganzi

depozitele sunt garantate de stat, fondurile nu. mult noroc!

Statul Roman !?

Vezi discutiile cu pilonul II…

Daca pica 1-2 banci majore, o sa vezi inapoi de las statul roman cei 5-10 mii de euro in transe pe 20 de ani. vezi restituire taxa de mediu. just my 2 cents.

Ieri am primit în cont taxa de poluare la o mașină din 2007, vândută între timp unei rude. 565 de lei, cât platisem, dar fără nicio dobândă.

Nu chiar statul, BNR.

@romano

Nu compara regulile de la fgd cu labarelile guvernului

De asta au făcut de câțiva zeci de ani băncile centrale independente de stat.

FNI = fond teoretic garantat de stat (prin intermediul CEC).

Da, stiu ca era vrajeala, dar cert este ca in momentul in care pe piata s-a lansat ideea ca depunerile la FNI sunt garantate de CEC, nu a sarit nimeni (nici din partea statului, nici din partea CEC-ului, nici specialistii care se pricep la orice, nici presa) sa contrazica ideea. Dupa ce a picat fondul toti au inceput sa se dea cocosi. Fuck em! Inca mi se face sila cand imi aduc aminte de faza asta.

iar la fonduri trebe sa te duci sa-ti platesti singur impozitul, de parca ai fi castigat cine stie ce avere.

Pe langa ce a zis Flat mai adaugam:

Nu exista garantie de castig, daca piata se duce in jos, la fel si investitiile voastre. Dar Fondul nu pierde! Daca piata se duce in jos ei tot iau aia 2-3% comision.

Iar asa zisa investitie sigura in obligatiuni… Randamentul obligatiunilor in acest moment este mai mic decat comisionul incasat de fond.

Iar cea mai tare e aia cu profilul investitorului :)))))

De fapt exista doar 2 tipuri de investitori. Cei cat de cat documentati (ca nu le poti sti pe toate) si fraierii care arunca cu bani.

Mult succes la investit.

Bancile si fondurile astea de investitii sunt aceleasi care au dus la prabusirea sistemului financiar in 2008, care au raportat pe fiecare an profituri record, care iti dau dobanda 1% pe an la depozite si te ard cu comisioane la orice, in timp ce la credite vor dobanzi de 20%.

Astea sunt motivele pentru care lumea a inceput sa caute si alte variante de investii si vezi mereu stiri cum toate tampeniile de proiecte bazate pe criptomonede au ajuns sa stranga investitii de zeci de milioane de dolari.

Aia cu FNI si chestii sunt bullshituri.

Fondul garanteaza o dobinda minima? Sau protejaza suma initiala de o eventuala pierdere?

Care e comisionul lor?

Daca da faliment mai vezi ceva bani inapoi? Asta depinde de legislatia in vigoare….

legislația în vigoare = sa ne protejeze/garanteze statul cumva

Problema mea cu fondurile de investiții și cu obligațiunile este că dacă vrei să scoți banii, trebuie să te plimbi să-ți plătești singur contribuțiile. Am și eu ceva la Raiffeisen de mulți ani și din cauza asta nu scot banii.

Între timp am mai fost tentat de 2-3 ori să investesc în fondurile altor bănci, dar m-a ținut pe loc chestia asta. Aș fi fost de acord chiar și cu un comision în plus, doar să se ocupe ei de impozit.

Și e greu sa contactezi un contabil sa te ajute?De la declarații la plăti din câteva clickuri.

Si eu tot la Raiffeisen am si am si scos anul trecut o parte. Cand i-am intrebat daca trebuie sa declar ceva la ANAF mi-au spus ca se ocupa ei de tot si o sa primesc in luna mai decizia de impunere (sau cum se numeste). Acum, astept luna mai sa vad ce o sa fie.

Nu e prea mult de umblat. Depui declaratia 200 o data pe an, in care ai de completat doar cateva campuri si dupa cateva luni primesti o scrisoare care te invita sa platesti.

Cam simplist chestionarul, cam pe langa rezultatul (cica sunt „moderat”, cand apetitul meu la risc e ridicat, la fel cum e si disciplina la taiat pierderi). Dar cred ca au presupus ca daca am investit numai in actiuni, atunci inseamna ca nu ma pricep in general. Dar eu compar ce am obtinut in mod constant in ultimii 10 ani, cumparand actiuni ale firmelor care fac chestii care imi plac (lucrez in IT, am ce alege), cu praful pe care il ofera ei si fondurile lor de investitii pentru retail.

Fondurile inchise de investii nu garanteaza nimic. In functie de taxe (in Ro. nu stiu cum se taxeaza fondurile in functie de asseturile detinute), de management si durata fondului poti iesi cu un castig. Fondurile inchise de investii nu pot fi vandute inainte de sfarsitul lui – exista posibilitatea de a le vinde pe piata secundara, dar in general le vinzi cu pierderi. In plus in Ro. nu exista o piata secundara reglementata, ceea ce este naspa.

Fondurile deschise de investii se pot vinde si inainte de sfarsit, dar cred ca doar o data pe an (cel putin in Germania).

Fondurile inchise pot avea un randament irr mai bun decat dobanzile „normale”, dar cea mai mare problema este ilichiditatea investului…

Si atentie: in cele mai multe cazuri platile fondului nu sunt numai dobanzi ci returnari de capital cu evtl. dobanzi. Daca fondul are probleme poate sa ceara returnarile de capital inapoi… in scrisoarea in care este anuntata plata scrie separat ce suma este dobanda si ce suma este returnare de capital.

Deci investesti in fonduri daca nu-ti bagi ultimul leu in el, poti sa astepti pana la sfaritul fondului fara sa ai nevoie de bani investiti si iti permiti teoretic sa pierzi toti bani.

65% investitii clasice, 35% speculative. Si nu, nu imi dau adresa de mail ca sa vad răspunsurile la mărețul chestionar, suntem în 2018.

primul formular in care venitul meu lunar este la mijlocul optiunilor. FML.

ce fel de investitor esti daca faci 45,000 de lei lunar? unul foarte bun, probabil.

Surse de informare: 7.4% din carti de specialiate. In schimb cand vine vorba sa isi cu parerea, cu totii stiu ei mai bine.

Pentru cei cu apetit scăzut la risc se preteaza cumpararea obligațiunile de stat(bonduri).

Pentru cei cu apetit mediu – investitie pe termen lung în fonduri de investiții sau acțiuni blue chips (companii mari cu istoric financiar bun și acțiuni foarte lichide)

Pentru cei care vor să piardă bani(apetit ridicat la risc)- se investește în FOREX, jocuri tip ponzi scheme, să încerce metoda Marthingale, să cumpere acțiuni ale unor companii obscure.

Pentru cei care nu au auzit de nici unul dintre aceste instrumente- să-și țină banii la saltea sau in banca.

Pentru cei care au habar ce este un intermarket analisys, fluxul banilor în piețe, market makeri,importanta VIX, importanta volumului pentru a elimina manipularea din piețe, FUD, follow through day, cum să urmărești Smart money si big boys, cand și cum sa piramidezi pe o poziție castigatoare, daca ai idee de toate astea înseamnă că nu aveți nevoie de sfaturi

Pentru toți ceilalți care vor Get rich quick, să intre în politică.

Pentru BCR: cand vine omul sa depuna niste bani la voi, nu il mai disperati cu fondul de investii. Zice omul ca vrea depozit simplu si voi tot insistati cu erste al vostru. De asta am ales depozitul.

Mai sunt banci la care poti sa faci depozit direct online, fara sa mai interactionezi cu maimutele din sucursale

Testul ala de identificare a profilului de investitor e o prostie. Este facut de un corporatist obosit dornic doar sa culeaga date.

Iar despre Erste …numa de bine. Prefer crypto

Un singur lucru am de zis: momentul cel mai bun să începi să investești este chiar acum. Gen, azi. Imediat după ce-ai terminat de citit comentariul ăsta. Chiar nu are importanță dacă n-ai încă familie și copii (ba chiar e un plus, că poți investi mai mult). Banii pe care-i poți pune acum deoparte vor trage mai greu în balanță decăt cei pe care-i vei pune peste 10 sau 15 ani.

Caută un fond index cu comisioane cât mai mici și administrat de o companie cu reputație bună. Pune în fiecare lună ceva în el. Mai puțin la început, dacă nu ai de unde. Dar pune în fiecare lună. Ține-o tot așa măcar 10 ani, dacă nu 20. Nu sta cu ochii pe grafic în fiecare dimineață, nu te speria dacă mai și coboară din când în când, te interesează randamentul pe termen lung.

toti romanii investesc la casele de pariuri. La loto. Când ai 5000 euro îi pui la saltea . Când ai 10k euro poți sa te gândești sa-I duci la banca ( ăsta e suma minima la care ING nu-ți mai ia comisioane). Când ai 50k euro iar ești investitor: cumperi un apartament :). Când ai 100k abia atunci zici „da, e dobanda mica, hai sa fac o berarie”

@zuzu: ideea e ca disciplina de a investi se formează, nu se moștenește. Dacă în fiecare lună preferi să iei 200 de lei din salariu și să-i joci la pariuri și la păcănele, că-i mai simplu, nu o să ajungi prea repede la zeci de mii de euro. În plus, faptul că banii sunt într-un fond și nu la bancă reduce șansele de a-i cheltui impulsiv scoțând cardul din portofel atunci când dai de ceva care-ți place, dar de care în realitate nu ai nevoie [*cough*] ultimulmodeldeiphone [*cough*].

Asta dincolo de faptul că pe termen lung depozitele bancare nu au nicio șansă (ca randament) în fața unui fond index. Nu are sens să vorbim de conturi de tranzacționare pe acțiuni sau derivate – majoritatea oamenilor nu are de ce să consume timp cu așa ceva.

Neaorin, da exemple de „fond index”cu comisioane mici in Romania, te rog…

https://www.reddit.com/r/LateStageCapitalism/comments/86bgc6/asking_people_to_work_for_below_poverty_wages_so/?limit=500

https://www.removeddit.com/r/LateStageCapitalism/comments/86bgc6/asking_people_to_work_for_below_poverty_wages_so/?sort=controversial&limit=500

tzepe. vad doar tzepe

Toate produsele de economisire iti ofera pe termen lung beneficii minore pe langa devalorizarea continua (inflatie), singurii beneficiari reali fiind cei care colecteaza comisioanele de tranzactionare.

Faceti o comparatie intre istoricul de crestere ale fondurilor de investitii (desi rar o sa vedeti istorice/fonduri care dateaza anterior crizei din 2008) si istoricul salariului mediu net publicat de institutul national de statistica http://www.insse.ro/cms/ro/content/castiguri-salariale-din-1991-serie-lunara

Singura metoda sa castigi mai bine e prin munca pe care o faci -> investeste in tine pentru cel mai bun profit.

Concluzia mea e ca, „banii nu dorm niciodata” = banii isi pierd tot timpul valoarea. Metoda prin care ii stochezi pana sa ii folesesti poate sa iti dea o pierdere mai mare sau mai mica. Economiseste agresiv pe termen scurt/mediu(1-5 ani) pentru resurse pentru cheltuieli importante (copii/sanatate/locuinta/etc).